NTTコム オンライン × 三菱アセット・ブレインズ

フィデューシャリー・デューティー実践状況の可視化

資産運用に特化した銀行NPS®調査結果を発表

~NPS®上位行は「顧客本位の業務運営」にかかわる項目で高い評価を獲得~

2017年12月14日

顧客ロイヤルティを測る新指標NPS®(Net Promoter Score)の普及を図るNTTコム・オンライン・マーケティング株式会社(本社:東京都品川区、代表取締役社長:塚本 良江、以下NTTコム オンライン)と、金融機関の資産運用ビジネスの業務改革を支援する投信コンサルティング会社の三菱アセット・ブレインズ株式会社(東京都港区、取締役社長:本岡 真、以下、MAB)は、銀行33行を対象とした「資産運用に特化した銀行NPS®調査」を実施しました。

調査の結果、金融庁が金融機関に対して求めている「顧客本位の業務運営(フィデューシャリー・デューティー)」(以下、FD)にかかわる項目で、NPS®上位行が高評価を獲得している結果となりました。特に、中核的なプリンシプルである「原則2:顧客の最善の利益の追求」にかかわる評価が高いことが、高ロイヤルティの主要因であることが明らかになりました。加えて、新形態銀行では「顧客のニーズをとらえた商品開発力」、フルライン銀行では「資産運用の必要性についての説明のわかりやすさ」がNPS®を高める重要なポイントとなっていることがわかりました。

【調査結果ポイント】

1.NPS®上位行は「顧客本位の業務運営」にかかわる項目で高評価

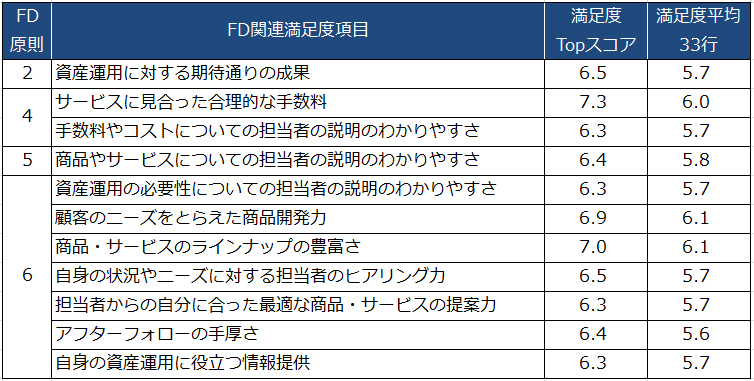

調査対象とした銀行33行において「顧客本位の業務運営」にかかわる項目の満足度をみると、トップの評価はNPS®上位行が獲得した。FDにかかわる11項目中、新形態銀行のトップ行が、ニーズを捉えた商品開発力や合理的な手数料、期待通りの成果等の5項目で高評価を得る結果となった。

また、メガバンクおよび地方銀行の上位行が、説明のわかりやすさやニーズのヒアリング力、提案力など、主として応対面の6項目で高い評価を得ている。

[図表1] 「顧客本位の業務運営」にかかわる満足度

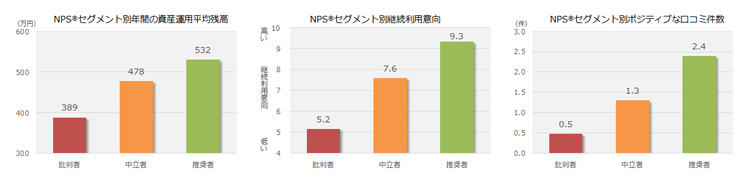

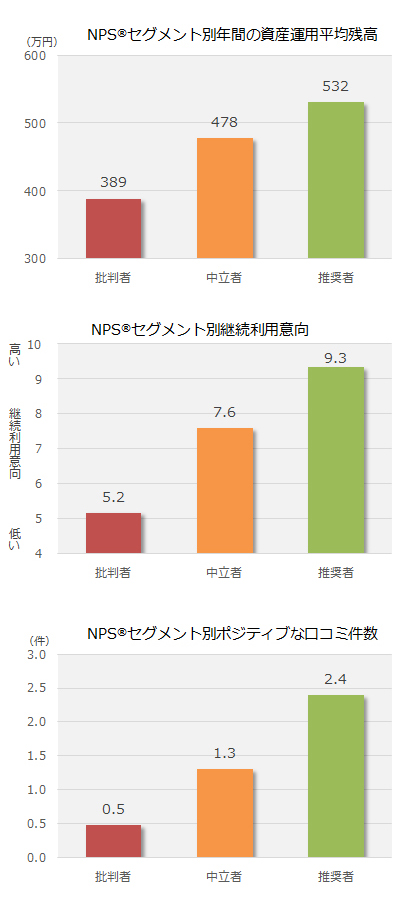

2.推奨度が高いほど資産運用残高が多く、継続利用意向も高い

過去1年間の対象銀行での資産運用平均残高をみると、推奨度が高いほど平均残高が多い傾向がみられた。銀行業界全体のNPS®セグメント(推奨者・中立者・批判者)の分類でみると、「推奨者」は「批判者」の約1.4倍平均残高が多い結果となった。批判者を推奨者に移行しNPSを高めることで資産運用残高の増加を期待できることが伺える。

また、「今後も対象銀行を利用したいか?」を0~10の11段階でたずねたところ、推奨者では平均9.3ポイント、中立者では平均7.6ポイント、批判者では平均5.2ポイントと、推奨度が高いほど継続利用意向が高い結果となった。加えて、過去1年間にポジティブなクチコミをした件数をみると、批判者が平均0.5件に対し、推奨者は平均2.4件と4.8倍のクチコミ効果があり、推奨者のロイヤルティの高さがみられた。

[図表2] NPS®セグメント別年間資産運用平均残高・継続利用意向・ポジティブな口コミ件数

3.「資産運用に対する期待通りの成果」の評価が高ロイヤルティの主要因

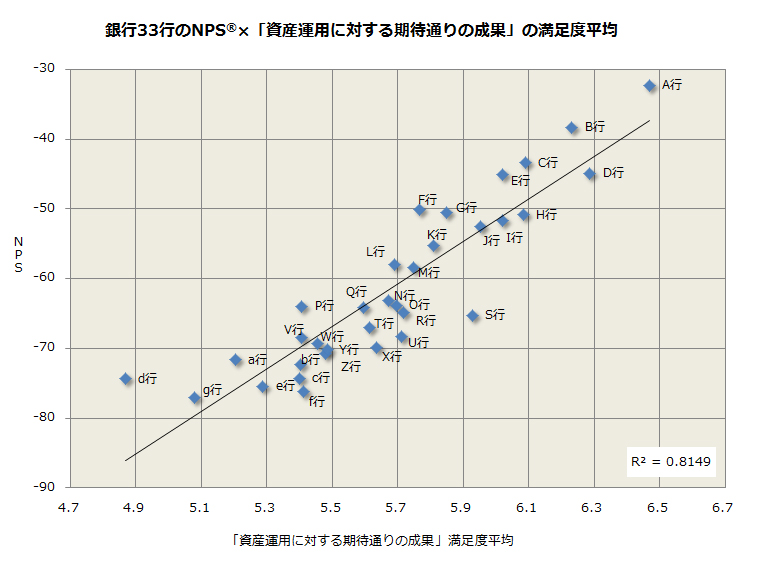

銀行業界全体のNPS®セグメントの3分類において、FDにかかわる各満足度項目が与える影響度を決定木分析※した結果、中核的なプリンシプルである「原則2:顧客の最善の利益の追求」にかかわる「資産運用に対する期待通りの成果」が、ロイヤルティを左右する主要因であることがわかった。本評価が6.5を上回った場合に推奨者が増え、6.5以下の評価で批判者が増える結果となった。

調査対象33行のNPS®と「資産運用に対する期待通りの成果」の満足度平均をプロットしたところ、NPS®が高い銀行ほど、「資産運用に対する期待通りの成果」への満足度が高いことがみてとれる。

[図表3] 銀行33行のNPS®×「資産運用に対する期待通りの成果」の満足度平均

なお、新形態銀行に高いロイヤルティを示した回答の中には「預金金利の相対的な高さ」を推奨理由にあげる例が複数みられた。「貯蓄から資産形成へ」の流れや、顧客本位の業務運営の成果が十分に反映された結果とは必ずしもいえない点には注意が必要である。

※決定木分析とは、樹木状のモデルを使ってデータを分類し、その結果に影響を与えた要因を分析し、将来の予測を行う代表的なデータマイニング手法のひとつ。

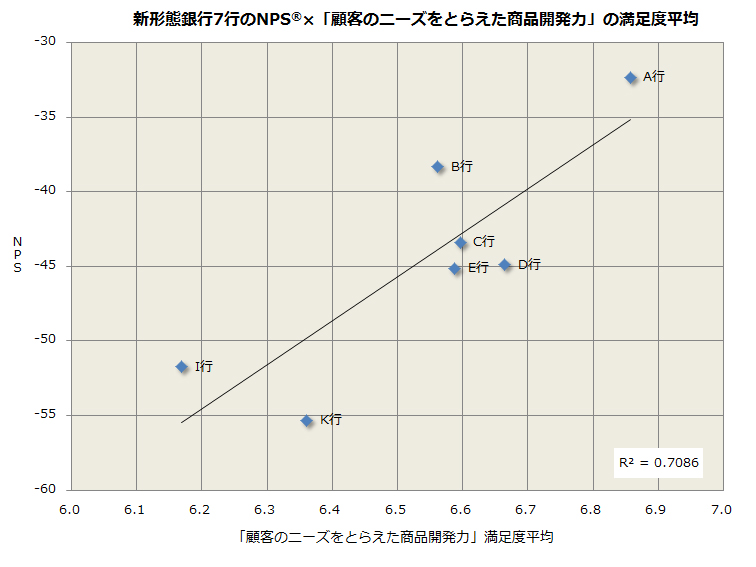

4.新形態銀行では「顧客のニーズをとらえた商品開発力」が鍵

新形態銀行でみると、ロイヤルティ主要因である「資産運用に対する期待通りの成果」に加えて、「顧客のニーズをとらえた商品開発力」がロイヤルティの高低を分ける鍵となっており、本評価が6.5を下回った場合に批判者が増え、9.5以上の高評価を得られると推奨者が増える結果となった。

新形態銀行7行のNPS®と「顧客のニーズをとらえた商品開発力」の満足度平均をプロットしたところ、NPS®が高い銀行ほど、「顧客のニーズをとらえた商品開発力」への満足度が高いことがみてとれる。

[図表4] 新形態銀行7行のNPS®×「顧客のニーズをとらえた商品開発力」の満足度平均

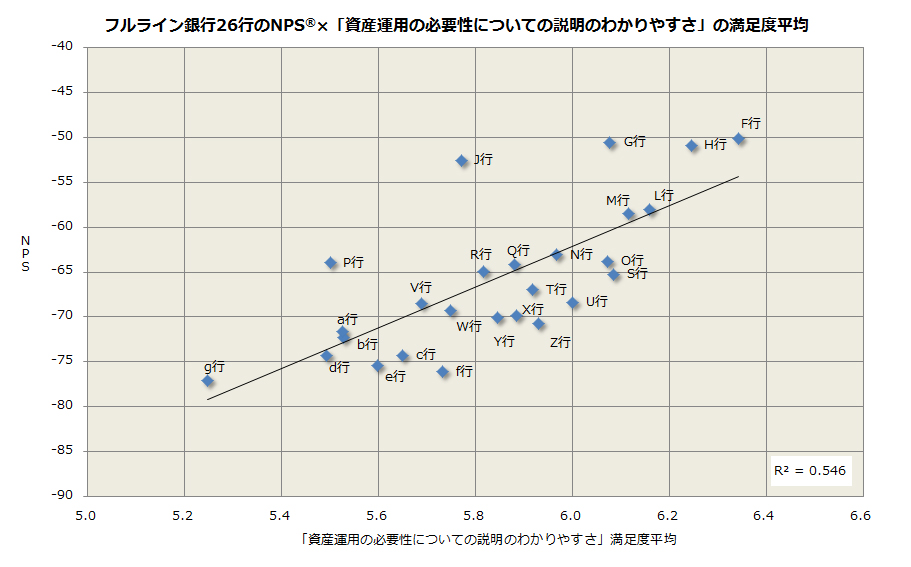

5.フルライン銀行で求められる「資産運用の必要性」についての明瞭な説明力

フルライン銀行では「資産運用の必要性についての説明のわかりやすさ」がNPS®を高める重要なポイントとなっており、本評価が6.5以上かつ「最適な商品・サービスの提案力」が9.5以上の場合に、推奨者の割合が増えている。フルライン銀行において、資産運用の必要性を明瞭に伝え、最適な提案を行うことが求められていると伺える。

フルライン銀行26行のNPS®と「資産運用の必要性についての説明のわかりやすさ」の満足度平均をプロットしたところ、NPS®が高い銀行ほど、「資産運用の必要性についての説明のわかりやすさ」への満足度が高い傾向がみられた。

[図表5]フルライン銀行26行のNPS®×「資産運用の必要性についての説明のわかりやすさ」の満足度平均

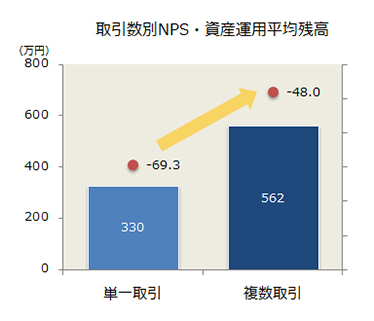

6.複数取引の方がNPS®が高い傾向

貯蓄から資産運用へという流れにおいて、分散投資も重要な視点である中、商品やサービスの取引が単一よりも複数の方が、NPS®が21.3ポイント高く、資産運用平均残高も多い結果となった。

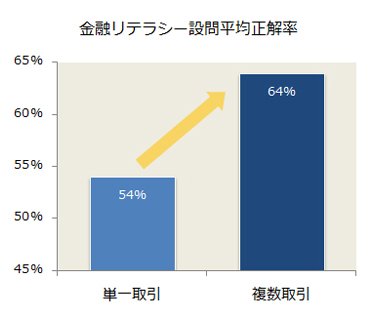

また、金融リテラシー設問への正解率をみると、単一取引者よりも複数取引者の方が64%と高く、金融に関する知識や情報をより正しく理解できている傾向がみられた。以上から、資産運用の必要性や分散投資について、丁寧な説明を行い顧客の理解を高めていくことで、ロイヤルティ向上が期待できるといえる。

[図表6] 取引数別NPS®・資産運用残高

[図表7]金融リテラシー設問平均正解率

■調査概要

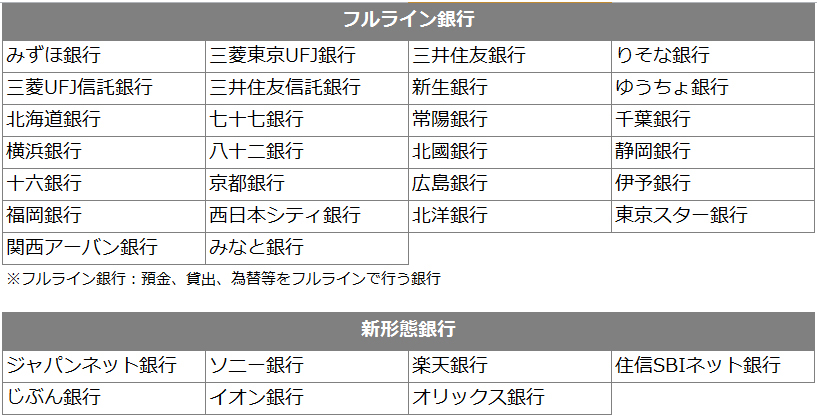

調査対象銀行: 銀行33行

※調査対象とする銀行は、一定のサンプル数を確保できた銀行から選定

調査対象者: インターネットリサーチモニターの内、銀行で資産運用をしている人

※資産運用対象:定期預金・外貨預金・株式・投資信託・債券・貯蓄型保険・個人型確定拠出年金(住宅ローンを除く)

調査方法: NTTコム リサーチによる非公開型インターネットアンケート

調査期間: 2017年10月20日~10月25日

有効回答者数: 8,692件

回答者の属性:

【性別】男性:56.0%、女性:44.0%

【年代】20代以下:5.1%、30代:16.3%、40代:28.0%、50代:25.4%、60代以上:25.1%

■データ販売

今回の調査結果は、「資産運用に特化した銀行NPS®調査レポート」として、詳細なデータを販売いたします。

データ購入の詳細については、下記のWebサイトをご覧ください。

https://www.nttcoms.com/service/nps/report/fd_inquiry/

<NPS®とは>

NPS®(Net Promoter Score®)とは、「友人や同僚に薦めたいか?」という質問への回答から算出される、顧客ロイヤルティを図る指標です。欧米では公開企業の3分の1がNPS®を使用しているといわれ、日本においてもNPS®を活用する企業が増えてきています。

<NPS®ソリューションについて>

NTTコム オンラインでは、NPS®を活用した顧客ロイヤルティ向上のためのトータルソリューション(NPS®ソリューション)を提供しています。

NPS®有資格者によるコンサルティングに加え、顧客の声をリアルタイムに可視化して改善アクションを導くクラウドサービス「NPX Pro」の提供や、業界内での自社のポジショニング把握に有効な「NPS®リサーチ」を取り揃えています。

NPS®ソリューションについてはこちらからご覧ください:

https://www.nttcoms.com/service/nps/

<NTTコム オンライン・マーケティング・ソリューションについて>

NTTコム オンラインは、顧客との新しい絆を創るソリューションパートナーとして、テクノロジーとデータ解析力を強みに企業と顧客の絆を創出し、顧客ロイヤルティマネジメントやオムニチャネル顧客接点・マーケティングオートメーションなどのマーケティング・ソリューションを提供しています。

名 称: NTTコム オンライン・マーケティング・ソリューション株式会社

所在地: 〒141-0032 東京都品川区大崎1丁目5番1号 大崎センタービル

代表者: 代表取締役社長 塚本 良江

URL : https://www.nttcoms.com/

<三菱アセット・ブレインズ株式会社について>

三菱アセット・ブレインズは、情報インフラを整備することで、投資信託市場の成長に貢献することを趣意として、1998年12月に設立されました。資産運用市場のプロとアマの情報格差の是正を目指して、中立公正な投信評価業務を核とした各種コンサルティングを展開しており、近年は、預かり資産営業支援システムやロボアドバイザーなど、投信販売会社のフィデューシャリー・デューティー実践の支援業務を拡充しています。

名 称: 三菱アセット・ブレインズ株式会社

所在地: 〒107-0062 東京都港区南青山1-1-1 新青山ビル西館8階

代表者: 取締役社長 本岡 真

URL : http://www.mab.jp/

金融商品取引業者 関東財務局長(金商)第1085号

加入協会名 一般社団法人 日本投資顧問業協会

※本文中に記載されているNet Promoter®、Net Promoter Score®、NPS®はサトメトリックス、ベイン・アンド・カンパニー、 フレッドライクヘルドの登録商標です。また、本文中に記載されている会社名、製品名は、各社の登録商標または商標です。

《 補足 》

(*) 「NTTコム リサーチ(旧gooリサーチ)」 https://research.nttcoms.com/

NTTコム オンラインが提供する高品質で付加価値の高いインターネットリサーチ・サービスです。

自社保有パネルとしては国内最大級のモニター基盤(2017年12月現在 217万会員)を保有するとともに、「モニターの品質」「調査票の品質」「アンケートシステムの品質」「回答結果の品質」の4つを柱とした「クオリティポリシー」に基づく徹底した品質確保を行い、信頼性の高い調査結果を提供するインターネットリサーチとして、多くの企業・団体に利用されています。

なお、2013年12月9日に、モニター基盤の拡大を機にサービス名称を「gooリサーチ」から「NTTコム リサーチ」と名称を変更し、サービスを提供しています。

お問い合わせ先

NTTコム オンライン・マーケティング・ソリューション株式会社

データ&アナリティクス部

三菱アセット・ブレインズ株式会社

マーケティングユニット