NTTコム オンライン、モバイル通信サービス業界を対象にした NPS®ベンチマーク調査2020の結果を発表

~契約プランや月額料金への理解度が高いほどNPS®が高い傾向。大手携帯キャリアは昨年比理解度が向上~

2020年11月12日

NTTコム オンライン・マーケティング・ソリューション株式会社(本社:東京都品川区、代表取締役社長:塚本 良江、以下NTTコム オンライン)は、モバイル通信サービス業界を対象に、顧客ロイヤルティを測る指標であるNPS®ベンチマーク調査を実施しました。この結果、最もNPS® が高いのは、大手携帯キャリアではNTTドコモ、MVNO・サブブランドではmineo(マイネオ)となりました。

業界全体では、契約プランや月額料金への理解度が高いユーザーほど、NPS®も高い傾向が見られました。また、大手携帯キャリアでは、昨年比で料金への理解度が高まり、NPS®の向上が見られる結果となりました。

調査結果の詳細はこちらからご覧ください:

https://www.nttcoms.com/service/nps/report/mobile-service/

<調査結果のポイント>

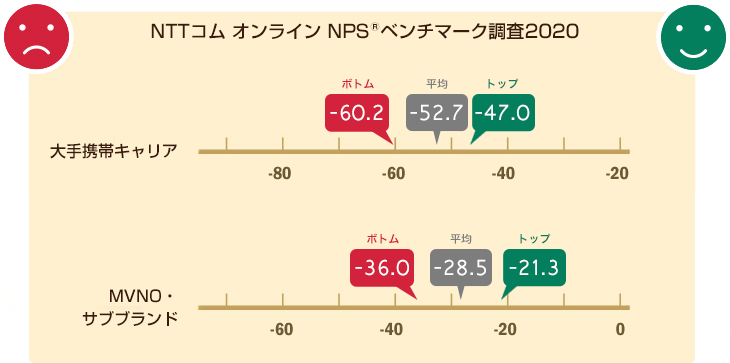

1.大手携帯キャリア部門NPS®1位はNTTドコモ、MVNO・サブブランド部門NPS®1位はmineo(マイネオ)

大手携帯キャリア3社のうち、NPS®のトップはNTTドコモ(-47.0ポイント)となり、最下位の企業との差は13.2ポイントとなりました。大手携帯キャリアのNPS®平均は-52.7ポイントとなり、昨年比+6.6ポイントとなりました。

MVNO・サブブランドにおいては対象となった5社のうち、NPS®のトップはmineo(マイネオ)(-21.3ポイント)となり、最下位の企業との差は14.7ポイントとなりました。MVNO・サブブランドのNPS®平均は-28.5ポイントとなり、昨年比+0.8ポイントとほぼ横ばいとなりました。

2.大手携帯キャリアでは、品質への満足度が高いものの、料金のお得さの向上やプラン充実が課題に

大手携帯キャリアにおいて、20の要因別に満足度と重要度を分析したところ、満足度が最も高かったのは、「つながりやすさ・エリアの広さ」、次いで「通話品質」、「データ通信の速度」と、通信・通話の品質に関する項目となりました。一方、重要度が高いにもかかわらず満足度が伸びなかった(重要度と満足度のギャップが最も大きかった)項目は「データ通信料金のお得さ」、次いで「ニーズにあった料金プランがある」、「音声通話料のお得さ」となり、料金や料金プランに関連した項目での、改善が期待される結果となりました。

3.MVNO・サブブランドでは、料金やプランに関する満足度が高いものの、一層のお得さと、通信品質向上への期待が高い

MVNO・サブブランドにおいて、20の要因別に満足度と重要度を分析したところ、満足度が最も高かったのは、「公式アプリの使いやすさ・分かりやすさ」 となり、次いで「料金プランのわかりやすさ」、「ニーズにあった料金プランがある」、「データ通信料金のお得さ」と、ユーザビリティおよび料金に関する項目となりました。一方、重要度が高いにもかかわらず満足度が伸びなかった項目は「データ通信料金のお得さ」、次いで「データ通信の速度」、「つながりやすさ・エリアの広さ」となりました。「データ通信料金のお得さ」は、満足度が高かったものの、重要度はさらに高く、一層の改善を期待される項目となりました。

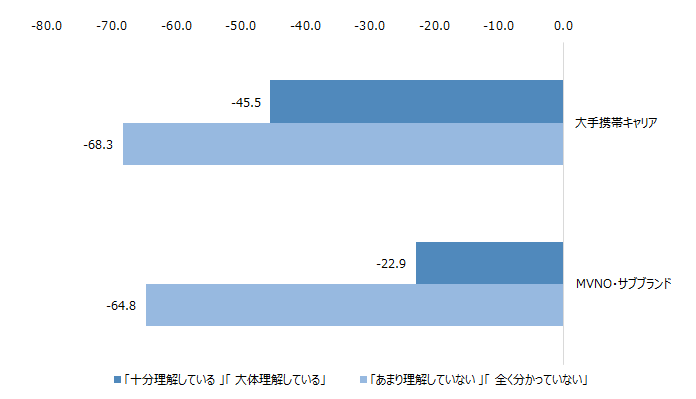

4.契約プランや月額料金の理解度が高いほどNPS®も高い

契約プランや月額料金の内容への理解度を調査したところ、「十分に理解している」「大体理解している」ユーザーの割合は、大手携帯キャリアでは68.5%と、昨年比+4.8%となりました。一方、MVNO・サブブランドでは86.4%となり、昨年比+0.1%とほぼ横ばいとなったものの、理解度は大手携帯キャリアよりも高い結果となりました。

契約プランや月額料金の理解度別にNPS®を分析したところ、大手携帯キャリア、MVNO・サブブランドともに、理解の進んでいるユーザーは、「あまり理解していない」「全く分かっていない」ユーザーよりも、大幅にNPS®が高い結果となりました。

図 契約プランや月額料金の理解度別NPS®

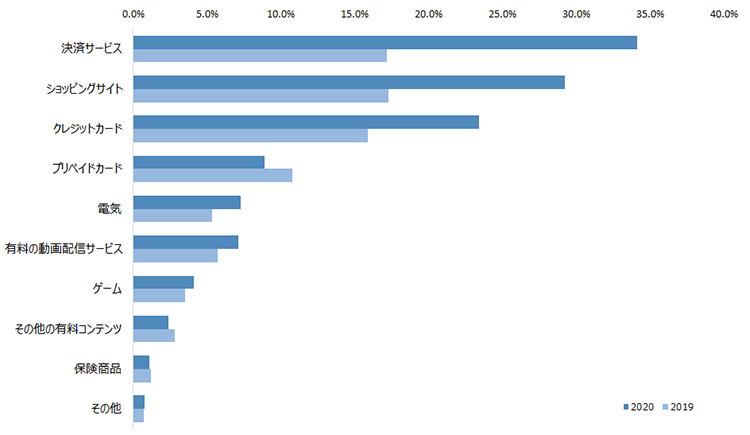

5.大手携帯キャリアユーザーの57.9%が対象のキャリアが提供するモバイル通信以外のサービスを利用。サービス利用者のNPS®は高い傾向

大手携帯キャリアやそのグループ企業が提供するモバイル通信以外のサービスの利用有無について調査したところ、全体の57.9%が何らかのサービスを利用している結果となりました。利用者の割合は、昨年比+12.6%と大幅に伸びる結果となりました。

最も利用率の高かったサービスは、「決済サービス(d払い、au PAY、PayPayなど)」(34.1%)、次いでショッピングサイト(29.2%)、クレジットカード(23.4%)となりました。決済サービスの利用率は昨年比+16.9%、ショッピングサイトは同+11.9%となり、大手携帯キャリアの提供するモバイル通信以外のサービスの利用が進んでいる様子が見られました。

図 大手携帯キャリアユーザーの関連サービス利用割合

また、提供サービスの利用有無別にNPS®を分析したところ、利用者は非利用者に比べ、NPS®が高い傾向がみられました。利用サービスがあるユーザーのNPS®平均が-43.6ポイントだった一方、利用サービスの無いユーザーのNPS®は-65.1ポイントとなりました。

<調査概要>

【大手携帯キャリア】

調査対象企業(アルファベット順、50音順):

au (KDDI)、NTTドコモ、ソフトバンク

調査対象者:インターネットリサーチモニターのうち上記大手携帯キャリア利用者

調査方法:NTTコム リサーチ*による非公開型インターネットアンケート

調査期間:2020/08/21(金)~ 2020/08/26(水)

有効回答者数:1,430名

回答者の属性:

【性別】男性:52.4%、女性:47.6%

【年代】20代以下:13.4%、30代:14.8%、40代:20.3%、50代:18.3%、60代以上:33.3%

【MVNO・サブブランド】

調査対象企業(アルファベット順、50音順):

IIJmio、mineo(マイネオ)、OCNモバイルONE、UQ mobile、Y!mobile(ワイモバイル)

調査対象者:インターネットリサーチモニターのうち上記MVNO・サブブランド利用者

調査方法:NTTコム リサーチ*による非公開型インターネットアンケート

調査期間:2020/08/21(金)~ 2020/08/26(水)

有効回答者数:2,330名

回答者の属性:

【性別】男性:57.7%、女性:42.3%

【年代】20代以下:13.5%、30代:16.4%、40代:22.7%、50代:18.7%、60代以上:28.7%

<NTTコム オンライン NPS®ベンチマーク調査とは>

NTTコム オンライン NPS®ベンチマーク調査は、NPS®の指標を共同開発した米国NICE Satmetrix社の調査手法に基づき実施しています。人口構成に沿ったモニター抽出を行い、信頼性の高いデータを各業界のNPS®のベンチマーク(基準)として発表するとともに、業界リーダーとなる1位企業の表彰もおこなっています。

また、NTTコム オンライン NPS®ベンチマーク調査データの販売もおこなっております。是非ご活用ください。

NPS®ベンチマーク調査についてはこちらからご覧ください:

https://www.nttcoms.com/service/nps/report/

<NPS®とは>

NPS®(Net Promoter Score®)とは、「友人や同僚に薦めたいか?」という質問への回答から算出される、顧客ロイヤルティを図る指標です。欧米では公開企業の3分の1がNPS®を使用しているといわれ、日本においても顧客満足度にかわる新しい指標として、NPS®を活用する企業が増えてきています。

NPS®についてはこちらからご覧ください:

https://www.nttcoms.com/service/nps/summary/

<NPS®ソリューションについて>

NTTコム オンラインでは、NPS®を活用した顧客ロイヤルティ向上のためのトータルソリューション(NPS®ソリューション)を提供しています。

NPS®有資格者によるコンサルティングに加え、顧客の声をリアルタイムに可視化して改善アクションを導くクラウドサービス「NPX Pro」の提供や、業界内での自社のポジショニング把握に有効な「NPS®リサーチ」を取り揃えています。

NPS®ソリューションについてはこちらからご覧ください:

https://www.nttcoms.com/service/nps/

<NTTコム オンライン・マーケティング・ソリューションについて>

NTTコム オンラインは、企業のデジタルマーケティング、及びデジタルトランスフォーメーションを支援するソリューション・パートナーです。

データ解析力とテクノロジー力を強みに、デジタルマーケティングの分野では、顧客データの統合・管理、マーケティングオートメーション、B2Bマーケティング、顧客ロイヤルティマネジメント、そしてメッセージングサービスなどを、その導入から運用伴走までトータルにご支援します。

また、企業のデータ課題に応え、デジタルトランスフォーメーションをご支援するために、「あらゆるデータをリアルタイムに連携、統合、解析」するソフトウェアとして、グローバルに高い実績を持つTIBCO社のデータ解析・統合プロダクトを日本総代理店としてご提供しています。

名 称: NTTコム オンライン・マーケティング・ソリューション株式会社

所在地: 〒141-0032 東京都品川区大崎1丁目5番1号 大崎センタービル

代表者: 代表取締役社長 塚本 良江

URL : https://www.nttcoms.com/

※本文中に記載されているNet Promoter®、Net Promoter Score®、NPS®はサトメトリックス、ベイン・アンド・カンパニー、 フレッドライクヘルドの登録商標です。また、本文中に記載されている会社名、製品名は、各社の登録商標または商標です。

《 補足 》

(*)「NTTコム リサーチ(旧gooリサーチ)」 https://research.nttcoms.com/

NTTコム オンラインが提供する高品質で付加価値の高いインターネットリサーチ・サービスです。

自社保有パネルと提携会社のモニターで大規模な消費者パネルを構築し、「モニターの品質」「調査票の品質」「アンケートシステムの品質」「回答結果の品質」の4つを柱とした「クオリティポリシー」に基づく徹底した品質確保を行い、信頼性の高い調査結果を提供するインターネットリサーチとして、多くの企業・団体に利用されています。

なお、2013年12月9日に、モニター基盤の拡大を機にサービス名称を「gooリサーチ」から「NTTコム リサーチ」と名称を変更し、サービスを提供しています。

お問い合わせ先

NTTコム オンライン・マーケティング・ソリューション株式会社

マーケティング・アナリティクス部