2021/11/11

NTTコム オンライン・マーケティング・ソリューション株式会社は、大手携帯キャリアを対象に、顧客ロイヤルティを測る指標であるNPS®ベンチマーク調査を実施しました。有効回答者数は1,348件でした。

※NPS®のベンチマーク調査を通じて、対象の大手携帯キャリアの利用者が、友人や同僚、家族にその大手携帯キャリアを「どのくらいおススメしたいか」が分かります。

【大手携帯キャリア】※ランキング対象外の企業も含む

<調査対象企業(アルファベット順、50音順)>

au (KDDI)、NTTドコモ、ソフトバンク、楽天モバイル

※NPSベンチマーク調査2021大手携帯キャリア部門では、調査対象企業数は4社ですが、楽天モバイルは1年間無料キャンペーン適用の利用者が含まれることから、本年のランキング対象は3社としています。次年度以降、4社をランキングの対象とすることを予定しています。

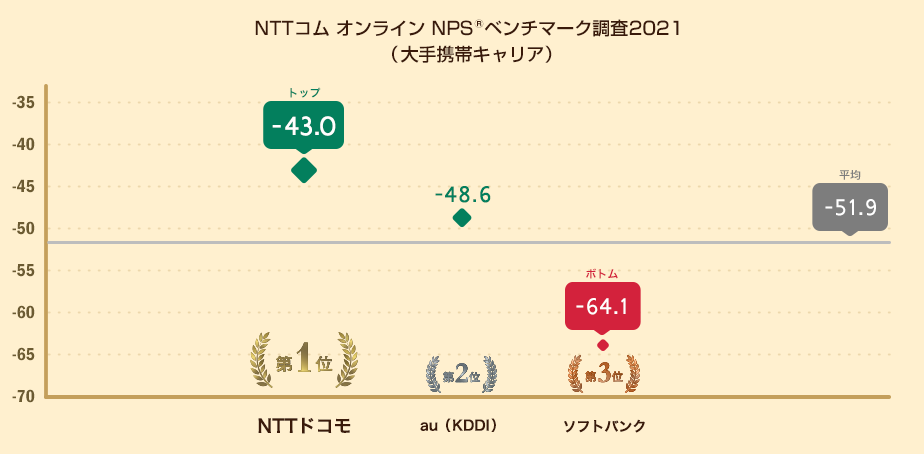

大手携帯キャリア3社のうち、NPS®のトップはNTTドコモ(-43.0ポイント)、2位はau(KDDI)(-48.6ポイント)、3位はソフトバンク(-64.1ポイント)となりました。大手携帯キャリア3社のNPS®平均は-51.9ポイント、トップ企業とボトム企業との差は21.1ポイントとなりました。

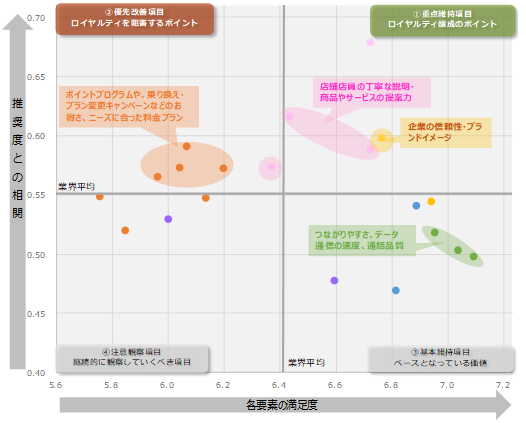

ロイヤルティの要因を20の項目別に分析したところ、「企業の信頼性・ブランドイメージ」、「店舗店員の用件に則した丁寧な説明」、また「店舗店員の、自身のニーズに合った商品やサービスの提案力」となり、企業イメージや、店舗店員の対応力が、ロイヤルティを醸成する要因となりました。

一方でロイヤルティを向上させるために優先的に改善すべき項目としては、「ニーズに合った料金プランがある」「ポイントプログラムのお得さ」、「乗り換えやプラン変更キャンペーンのお得さ」、「家族割引や、固定回線とのセットプランなど、割引プランの豊富さ」といった料金プランやお得さに関連する項目が続く結果となり、今後の更なる改善が期待される結果となりました。

また業界全体として「つながりやすさ・エリアの広さ」、「データ通信の速度」、「通話品質」の満足度平均は高い結果となったものの、ロイヤルティに与える影響は限定的なものとなり、大手携帯キャリアとしての通信の安定性や堅牢性は、「あって当たり前品質」として評価される結果となりました。

図:業界全体のロイヤルティ要因分析(ドライバーチャート)

※詳細はダウンロード資料をご参照ください:https://www.nttcoms.com/service/nps/report/mobile-service/inquiry/

NPS®1位となったNTTドコモにおいては、企業やサービスに対する信頼性への評価に加え、業界としての課題項目となった料金プランやデータ通信・音声通話料金のお得さなどの料金面において評価を得る結果となりました。また、つながりやすさやエリアの広さ、通話品質などサービスの質に対する満足度評価も高くなりました。2位のauにおいては店舗店員の対応の良さにおいて、3位のソフトバンクにおいては問い合わせ時の応対の良さやカスタマーサポートの手厚さといった点がそれぞれ評価される結果となりました。

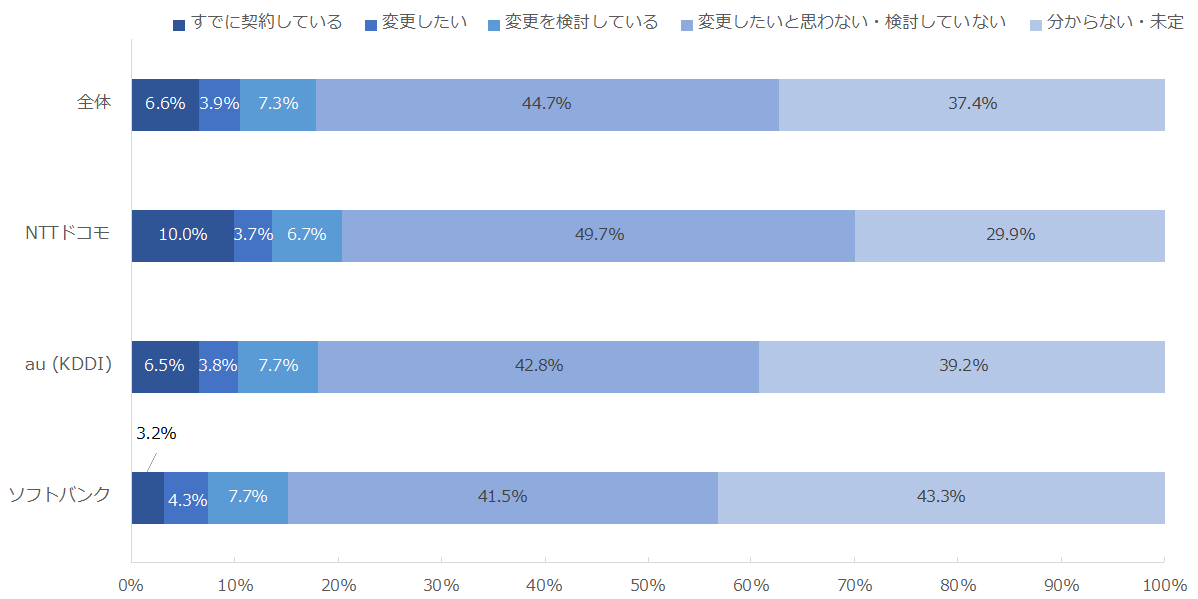

大手携帯キャリアが提供しているオンラインから申し込みが可能なプラン(ahamo、povo、LINEMO)への契約状況について調査したところ、オンライン専用プランの契約者は全体では6.6%にとどまったものの、今後「オンライン専用プランに変更したい」、もしくは「変更を検討している」と回答した利用者も含めると全体の17.9%がオンライン専用プランに対して前向きに捉えている結果となりました。

対象企業別でのオンライン専用プランへの変更意向について分析したところ、NPS1位となったNTTドコモではすでに契約している利用者が10.0%と対象企業の中で最も高くなり、「変更したい」、「変更を検討している」利用者も含めると、全体の20.4%となりました。NPS2位のauでは18.0%、3位のソフトバンクでは15.2%となり、それぞれオンライン専用プランへの契約に前向きな層が一定数みられました。

図:各社別オンライン専用プランへの変更意向の割合

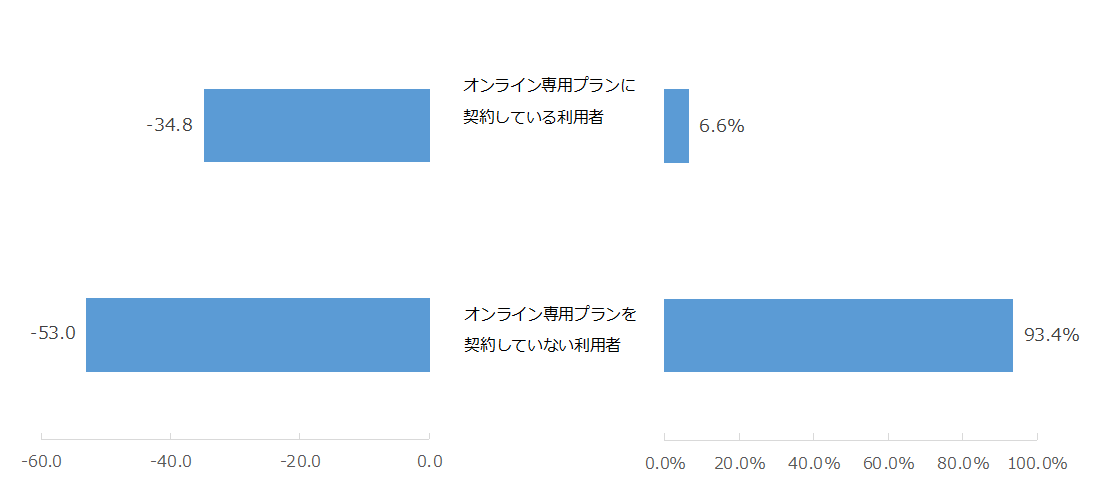

また、サンプル数が少ないため参考値とはなりますが、オンライン専用プランを契約している利用者とそれ以外の利用者別でNPS®を分析したところ、オンライン専用プランを契約している利用者のNPS®は-34.8ポイントとなり、それ以外の利用者のNPS®を上回る結果となりました。業界全体の課題となったプランや料金面に対し不満を持つ利用者においては、割安なオンライン専用プランへの移行によって、ロイヤリティの向上につながることが示唆される結果となりました。

図(右):(参考)オンライン専用プランの契約有無別利用者の割合

図(左):(参考)オンライン専用プランの契約有無別NPS®

オンライン専用プランへの変更意向において、「変更したいと思わない」、「検討していない」と回答した利用者に、その理由を調査したところ、「キャリアメール等、現在利用するサービスが使えなくなるため」が42.5%となり最も高くなりました。次いで「現状のプランに満足しているから」が36.7%、「切り替え・変更の手続きが面倒だから」が33.0%と続き、オンライン専用プランに否定的な利用者においては現状提供を受けているサービスや、プランに満足している傾向が伺える結果となりました。

対象の大手携帯キャリアを契約する際に決め手となった情報源を調査したところ、1位は「家族や友人・知人からのクチコミ」となり、全体の37.5%を占める結果となりました。2位は「サービス提供事業者のショップや販売員」(10.1%)、3位は「家電量販店の店頭や販売員」(7.3%)となり、ショップや家電量販店といったリアルでの接点が続きました。

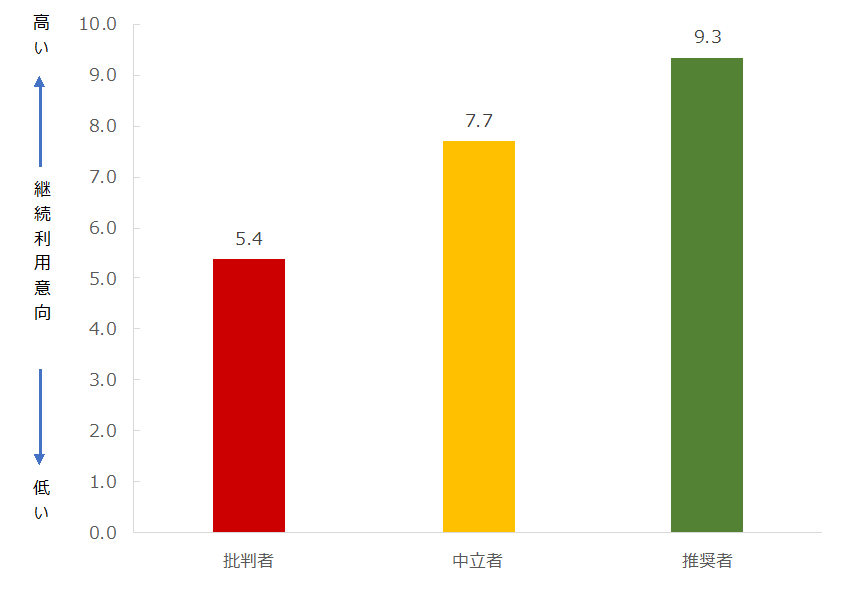

対象の大手携帯キャリアにおいて今後の継続利用意向を、0~10の11段階でたずねたところ、「推奨者」(推奨度が「9」~「10」の回答者)は平均9.3ポイント、「中立者」(推奨度が「7」~「8」の回答者)は平均7.7ポイント、また「批判者」」 (推奨度が「0」~「6」の回答者)は5.4ポイントとなり、推奨度が高いほど、継続利用意向が高くなる結果となりました。

図:推奨セグメント別継続利用意向

【大手携帯キャリア】※ランキング対象外の企業も含む

Net Promoter®およびNPS®、Predictive NPS®は、ベイン・アンド・カンパニー、フレッド・ライクヘルド、サトメトリックス・システムズ(現NICE Systems,Inc)の登録商標です。

また、eNPSは、ベイン・アンド・カンパニー、フレッド・ライクヘルド、サトメトリックス・システムズ(現NICE Systems,Inc)の役務商標です。