2025/05/21

NTTコム オンライン・マーケティング・ソリューション株式会社は、生命保険業界を対象に顧客ロイヤルティを測る指標であるNPSのベンチマーク調査を実施しました。有効回答数は5,992件でした。

※NPSのベンチマーク調査を通じて、対象の生命保険に加入している人が、友人や同僚、家族にその生命保険を「どのくらいおススメしたいか」が分かります。

<調査対象企業(アルファベット順、50音順)>

SOMPOひまわり生命、アクサ生命、アフラック、オリックス生命、かんぽ生命、住友生命、ソニー生命、第一生命、東京海上日動あんしん生命、日本生命、プルデンシャル生命、明治安田生命、メットライフ生命

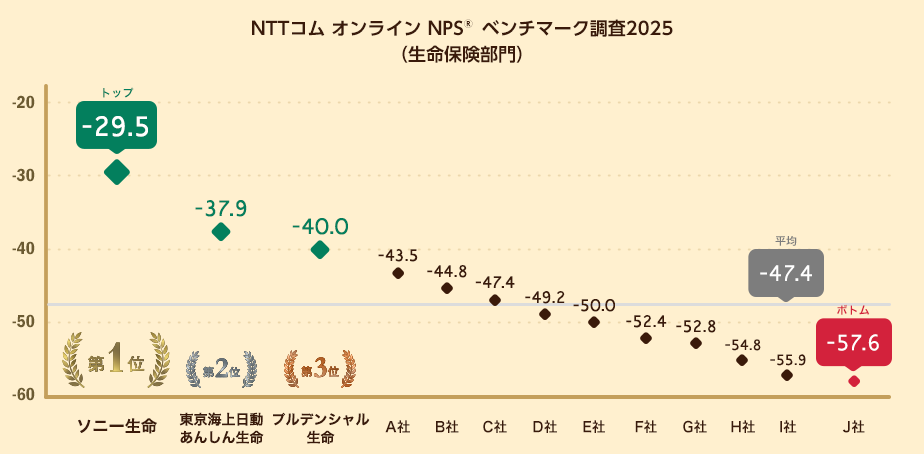

対象の生命保険13社のうち、NPSのトップはソニー生命(-29.5)、2位は東京海上日動あんしん生命(-37.9)、3位はプルデンシャル生命(-40.0)となりました。対象13社のNPS平均は-47.4、またトップ企業とボトム企業との差は28.1ポイントとなりました。

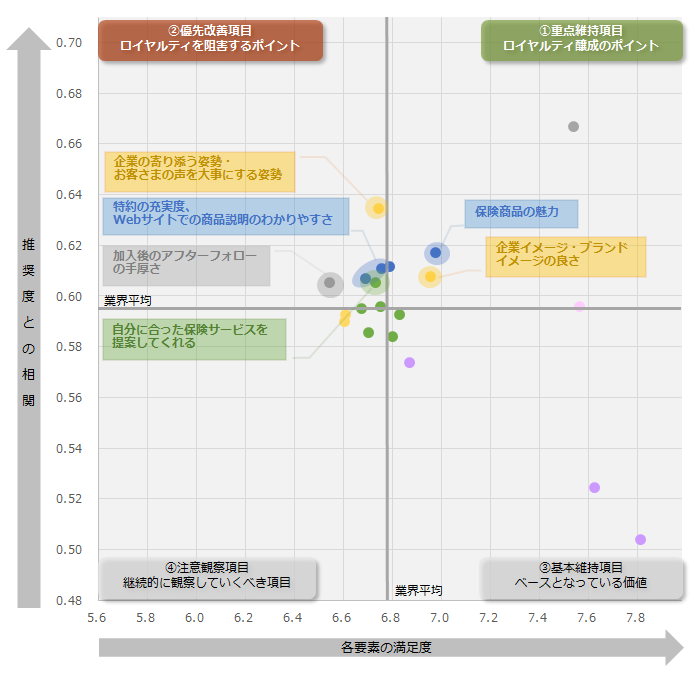

生命保険業界全体のロイヤルティを醸成する要素を20の項目で分析したところ、「企業イメージ・ブランドイメージの良さ」や「保険商品の魅力」といった項目となりました。

一方でロイヤルティ向上のために優先的に改善が期待される項目としては、「企業の寄り添う姿勢・お客さまの声を大事にする姿勢」、「特約(本契約にオプションとして追加できる保障)の充実度」、「Webサイトでの商品説明のわかりやすさ」といった項目となりました。また、担当者の「自分に合った保険サービスを提案してくれる」や、「加入後のアフターフォローの手厚さ」といった項目においても今後の改善が期待される結果となりました。

図:生命保険業界全体におけるロイヤルティ要因分析(ドライバーチャート)

※詳細はダウンロード資料をご参照ください:https://www.nttcoms.com/service/nps/report/lifeinsurance/inquiry/

NPS1位となったソニー生命では、業界全体での課題項目でもあった「加入後のアフターフォローの手厚さ」、「自分に合った保険サービスを提案してくれる」といった項目が評価されました。2位の東京海上日動あんしん生命は「企業の寄り添う姿勢・お客さまの声を大事にする姿勢」や「企業イメージ・ブランドイメージの良さ」が、3位のプルデンシャル生命は「担当者の対応のよさ」、「担当者の知識の豊富さ」といった項目がロイヤルティ醸成要因となり、それぞれNPS上位となりました。

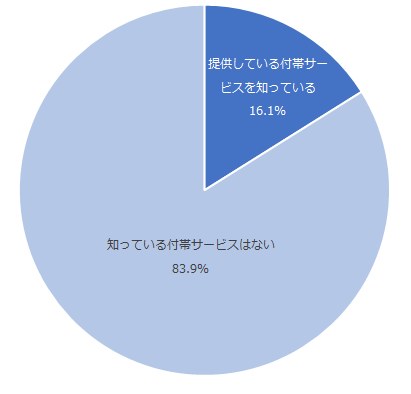

生命保険会社においては、契約者に対し人間ドック・検診の優待や、医療や健康、介護などに関する相談デスク、またセカンドオピニオンの相談に関するサービスなどを提供しています。該当の生命保険会社において、これらの付帯サービス提供があるか知っているか調査したところ、全体の16.1%が知っていると回答しました。

図:付帯サービスの提供に関する認知状況

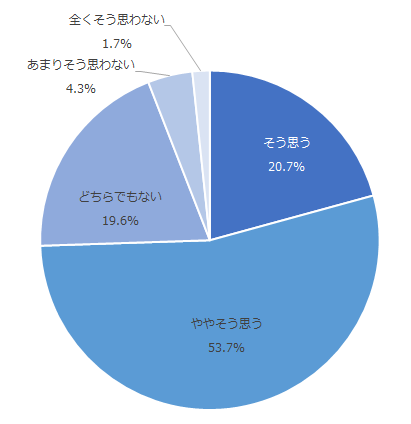

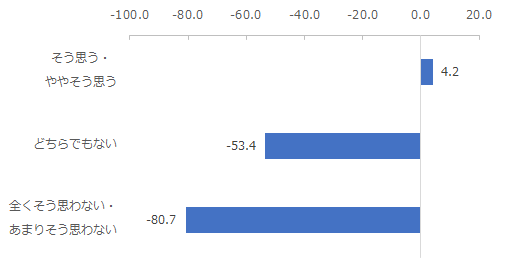

付帯サービスの提供を認知している契約者に対し、付帯サービスの提供があることで安心感がより高まっていると感じるか調査したところ、「そう思う」と回答した契約者は20.7%、「ややそう思う」と回答した契約者も53.7%となりました。

これらの安心感に対する印象別にNPSも分析したところ、肯定的な回答をした契約者のNPSは4.2となり、付帯サービスの提供によって安心感を感じられている契約者ほどNPSも高くなりました。

図:付帯サービス提供による安心感

図:付帯サービス提供による安心感別NPS

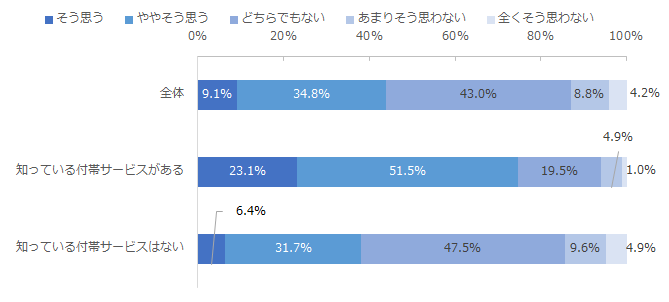

さらに、保険の契約時や更新時、見直しをするタイミングにおいて、付帯サービスの提供が重要だと思うか調査したところ、「そう思う」と回答した契約者は9.1%、「ややそう思う」と回答した人は34.8%となりました。また、付帯サービスの認知有無別にも分析をしたところ、知っている付帯サービスがあると回答した契約者では「そう思う」と回答した割合は23.1%、「ややそう思う」と回答した契約者も51.5%となり、知っている付帯サービスはないと回答した契約者に比べて高くなりました。現状では付帯サービス提供の認知率は低いものの、認知拡大を図っていくことで契約者の安心感にもつながり、ロイヤルティ醸成や契約継続に寄与することがうかがえる結果となりました。

図:付帯サービスの認知別にみた、保険の契約時や更新時、見直しタイミングにおける付帯サービスの重要性

近年、将来への経済的な不安などを背景に資産形成に対する関心が高まっており、生命保険においても変額保険や外貨建て保険など投資型の保険に注目が集まっています。該当の生命保険において投資型の保険(投資型の保険として変額個人年金、終身型変額保険、有期型変額保険、利率変動型積立終身保険、外貨建て保険を対象)に加入している割合を調査したところ、全体の8.4%が加入している結果となりました。

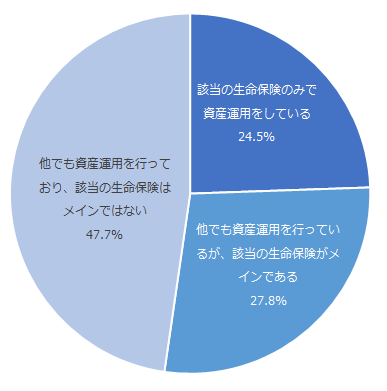

投資型の保険に加入している契約者に対し、自身の資産形成・運用における該当の生命保険の商品の位置づけを調査したところ、「該当の生命保険のみで運用している」と回答した割合が24.5%、「他でも資産運用を行っているが、該当の生命保険がメインである」と回答した割合が27.8%となり、約半数が該当の生命保険をメインの資産運用の手段として利用していることが分かりました。

図:該当の生命保険の資産運用における位置づけ

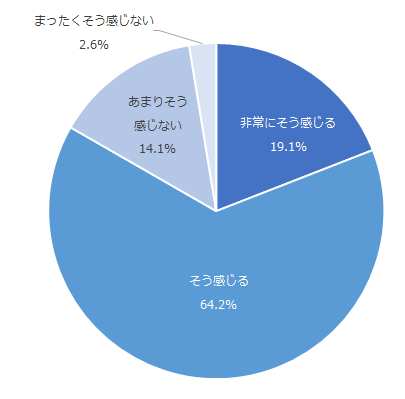

これら投資型の保険への加入時において、担当者から商品のメリットやデメリットについて十分な説明がされていたと感じたか調査したところ、「非常にそう感じる」と回答した割合は19.1%、また「そう感じる」と回答した割合も64.2%となり、8割強が肯定的な回答となりました。

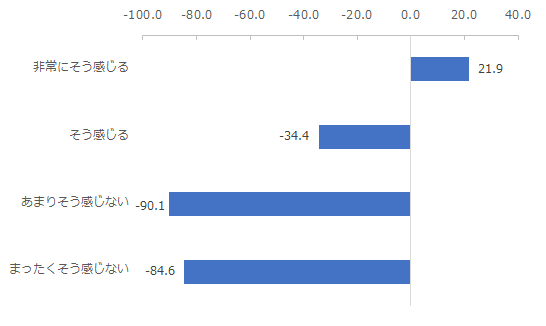

図:投資型の保険の加入時に担当者から十分な説明を受けたと感じるかという印象

投資型の保険の加入時に担当者から十分な説明を受けたと感じるかという印象別にNPSも分析したところ、「非常にそう感じる」と回答した契約者のNPSは21.9、また「そう感じる」と回答した契約者でも-34.4となり、否定的な回答をした契約者に比較してNPSが高くなりました。投資型の保険の契約時においては、担当者からメリットやデメリットについて十分な説明をしていくことが、ロイヤルティ醸成にもつながることがうかがえる結果となりました。

図:投資型の保険の加入時に担当者から十分な説明を受けたと感じるかという印象別にみたNPS

対象の生命保険に加入する際、決め手となった情報源を調査したところ、1位は「家族・親戚・友人・知人からのお薦め」(口コミ)(36.0%)となりました。次いで2位が「保険会社の営業職員」(21.0%)、3位が「保険代理店の窓口や担当者」(11.5%)と続きました。

また、年代別に情報源を分析したところ、50代以上では、「保険会社の営業職員」や「勤め先や労働組合の担当者」が高くなった一方、30代以下の若年層では「家族・親戚・友人・知人からのお薦め」や「保険会社のホームページ」、「生命保険の比較サイトでの評価」、「ブログやソーシャルメディアでの評価」などの項目が、他年代に比較して高くなりました。

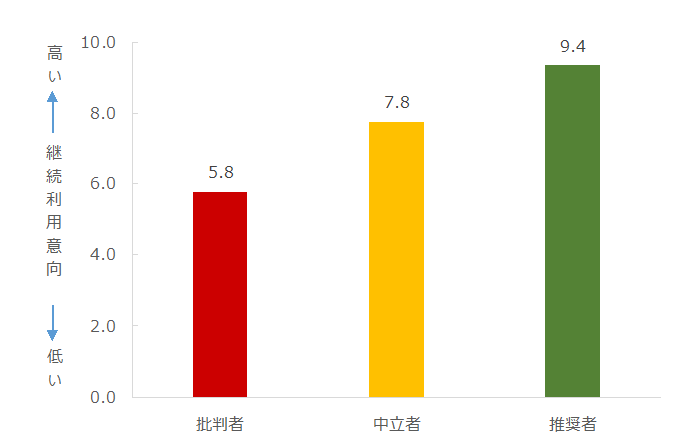

対象の生命保険において、今後の継続利用意向を0~10の11段階でたずねたところ、「推奨者」(推奨度が「9」~「10」の回答者)は平均9.4、「中立者」(推奨度が「7」~「8」の回答者)は平均7.8、「批判者」(推奨度が「0」~「6」の回答者)は平均5.8となり、推奨度が高いほど継続利用意向も高くなる結果となりました。

図:推奨セグメント別継続利用意向

【生命保険】

※NPSの値は小数点第 2 位を四捨五入しており、同値の場合、ランキングで同順位としている

Net Promoter®およびNPS®、Predictive NPS®は、ベイン・アンド・カンパニー、フレッド・ライクヘルド、サトメトリックス・システムズ(現NICE Systems,Inc)の登録商標です。

また、eNPSは、ベイン・アンド・カンパニー、フレッド・ライクヘルド、サトメトリックス・システムズ(現NICE Systems,Inc)の役務商標です。