2022/08/30

NTTコム オンライン・マーケティング・ソリューション株式会社は、銀行業界を対象に、顧客ロイヤルティを測る指標であるNPSベンチマーク調査を実施しました。有効回答者数は5,559件でした。

※NPSのベンチマーク調査を通じて、対象の銀行の利用者が、友人や同僚、家族にその銀行を「どのくらいおススメしたいか」が分かります。

<調査対象企業(アルファベット順、50音順)>

auじぶん銀行、PayPay銀行(旧ジャパンネット銀行)、イオン銀行、新生銀行、住信SBIネット銀行、セブン銀行、ソニー銀行、みずほ銀行、三井住友銀行、三菱UFJ銀行、ゆうちょ銀行、楽天銀行、りそな銀行

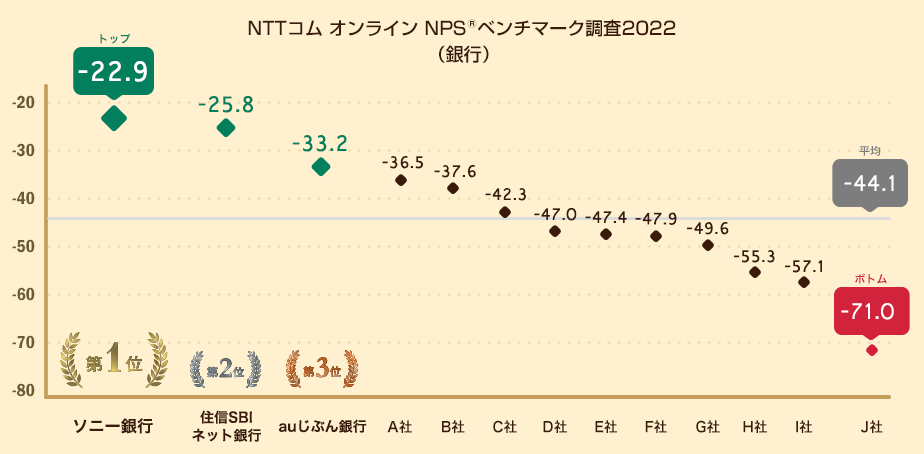

対象の銀行13行のうち、NPSのトップは昨年に引き続きソニー銀行(-22.9ポイント)となりました。2位は住信SBIネット銀行(-25.8ポイント)、3位はauじぶん銀行 (-33.2ポイント)となりました。トップ行とボトム行の差は48.1ポイント、13行のNPS平均は-44.1ポイントとなりました。

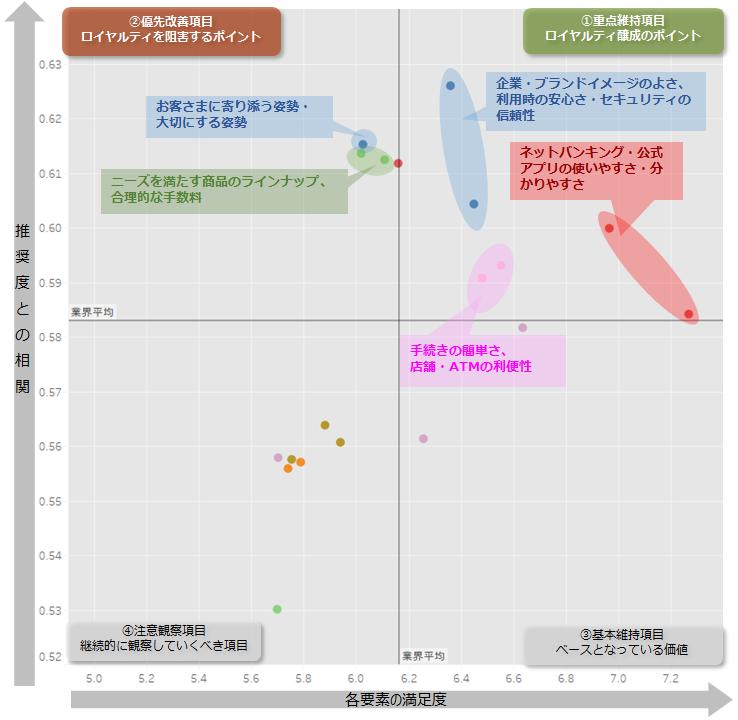

銀行業界のロイヤルティの要因を19の項目で分析したところ、業界全体では「企業イメージ・ブランドイメージの良さ」、「利用時の安心さ・セキュリティの信頼性」といった、銀行のイメージや安心・信頼性に関する項目がロイヤルティ醸成の要素となりました。また、「ネットバンキングの使いやすさ・分かりやすさ」や「公式アプリの使いやすさ・分かりやすさ」のほか、「手続きの簡単さ」、「店舗・ATMの利便性」といったサービスや手続きの利便性のよさも業界全体のロイヤルティを高める要因となりました。

一方でロイヤルティを高めるために優先的に改善すべき項目としては、「お客様に寄り添う姿勢・大切にする姿勢」のほか、「ニーズを満たす商品のラインナップ・商品の魅力」、「サービスの対価に見合った合理的な手数料」となり、商品性や手数料に関連する項目において、今後の改善が期待される結果となりました。

図:業界全体のロイヤルティ要因分析(ドライバーチャート)

※詳細はダウンロード資料をご参照ください:https://www.nttcoms.com/service/nps/report/bank/inquiry/

NPS1位のソニー銀行は「お客様に寄り添う姿勢・大切にする姿勢」や「企業イメージ・ブランドイメージの良さ」、また「利用時の安心さ・セキュリティの信頼性」といった企業イメージに関連した項目が業界トップの評価となり、ロイヤルティ向上に繋がる結果となりました。2位の住信SBIネット銀行は「ニーズを満たす商品のラインナップ・商品の魅力」、「サービスの体感に見合った合理的な手数料」といった商品性において、また3位のauじぶん銀行も商品性のほか、自由記述においても携帯キャリアのauユーザー向けの利便性の良さが評価されており、「ネットバンキングの使いやすさ・分かりやすさ」「公式アプリの使いやすさ・分かりやすさ」といったデジタルの接点がロイヤルティ向上につながる結果となりました。

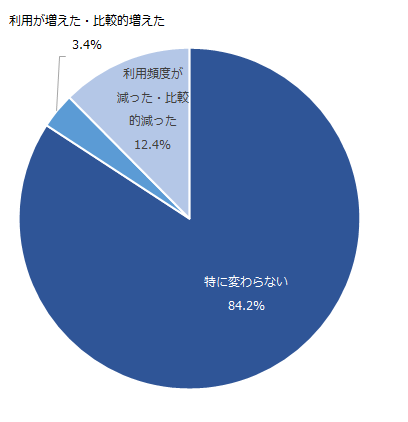

新型コロナウイルス感染拡大前と比較して、対象の銀行の窓口やATMの利用頻度について変化があったか調査したところ、「特に変わらない」と回答した利用者は全体の84.2%となりました。一方で割合としては少ないものの、「利用が減った・比較的減った」と回答した割合は12.4%、「利用が増えた・比較的増えた」と回答した割合は3.4%みられる結果となりました。

図:新型コロナウイルス感染拡大前と比較した、銀行窓口・ATMの利用頻度の割合

銀行窓口・ATMの利用の頻度が減った利用者にその理由を自由記述により聴取したところ、「新型コロナウイルスの感染防止のため」や「外出が減ったこと」などの理由に加え、「クレジットカードやQRコード決済の利用が増え、現金の利用が減った」といった現金以外の決済手段が高まったほか、「スマートフォンアプリやネットバンキングで手続きが完了するから」といった理由もみられ、従来の銀行窓口やATMでないとできなかったサービスや手続きが、アプリやネットバンキングに代替できるようになり、デジタル接点の利用が増えたことがうかがえる傾向となりました。

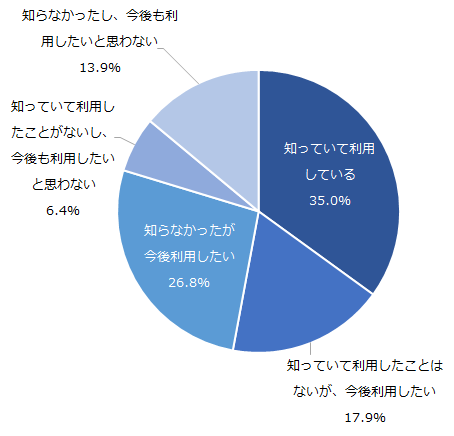

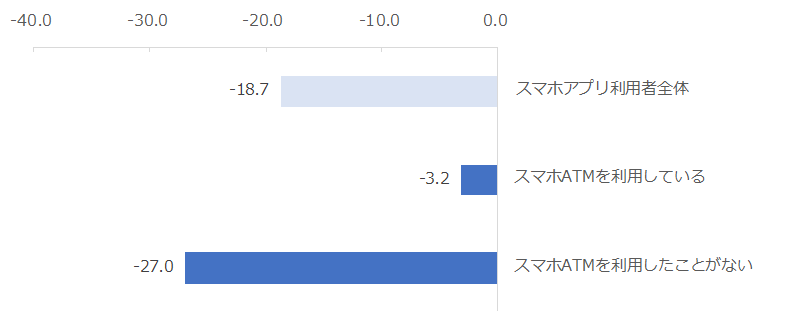

最近では、従来の銀行形態とは異なり、スマートフォン上で銀行サービスが完結するなどの新しい形態の銀行サービス、いわゆる「デジタルバンク」の提供が進んでいます。このうち、NPS上位となった住信SBIネット銀行やauじぶん銀行においても提供している、デジタルバンクの特徴的な機能の一つであるATMでの入出金ができる「スマホATM」機能について、同機能を提供している銀行の公式アプリ利用者に利用状況を調査したところ、「利用している・今後利用したい」と回答した利用者は合計で79.7%となりました。

図:スマホATM機能に関する認知と利用動向

(スマホATM機能を提供している銀行のうち、対象の銀行のアプリ利用者が対象(n=803))

スマホATM機能の利用有無別にNPSを分析したところ、「利用している」と回答した人のNPSは-3.2ポイントとなり、「利用していない」と回答した人を上回る結果となりました。スマホATMをはじめとしたデジタルバンクの機能拡充など、デジタルによる銀行サービスや手続きの利便性の向上を進めることがロイヤルティ向上につながることが示唆される結果となりました。

図:スマホATM機能の利用有無別NPS

(スマホATM機能を提供している銀行のうち、対象の銀行のアプリ利用者が対象(n=803))

対象の銀行を利用する決め手となった情報源について、ネット銀行と都市銀行などのその他の銀行に分けて分析をしたところ、ネット銀行では1位が「銀行のホームページ」(25.7%)、2位は「比較サイトでの評価」(15.2%)、3位は「その他Webサイト」(14.6%)となり、Webの媒体が主要な情報源となりました。

一方、その他の銀行(都市銀行など)においては1位が「家族・親戚・友人・知人からのお薦め」(口コミ)(22.1%)、2位が「銀行のホームページ」(9.7%)、3位は「銀行の窓口」(9.6%)となったほか、4位が「勤め先や労働組合の担当者」(8.4%)となり、友人知人からの口コミや銀行窓口などのリアルの接点や、銀行のホームページが主な情報源として上位となりました。

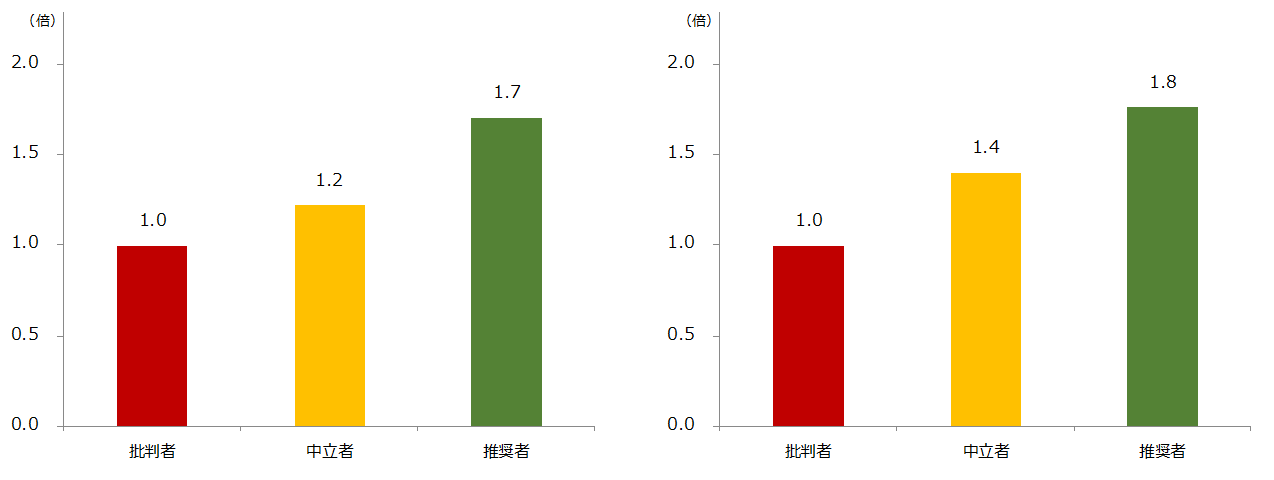

対象の銀行での普通預金および資産運用の平均残高を調査したところ、推奨度が高いほど、平均残高も高い結果となりました。「推奨者」(推奨度が「9」~「10」の回答者)は「批判者」(推奨度が「0」~「6」の回答者)と比較して、平均預金残高は1.7倍、また平均資産運用残高は1.8倍高い結果となりました。

図:NPSセグメント別平均普通預金残高(左)平均資産運用残高(右)

(批判者を「1」とした場合)

【銀行】

Net Promoter®およびNPS®、Predictive NPS®は、ベイン・アンド・カンパニー、フレッド・ライクヘルド、サトメトリックス・システムズ(現NICE Systems,Inc)の登録商標です。

また、eNPSは、ベイン・アンド・カンパニー、フレッド・ライクヘルド、サトメトリックス・システムズ(現NICE Systems,Inc)の役務商標です。